项目推进原因

当下,有多个批发型央行数字货币项目正在向前推进 ,部分央行的大额支付系统已进入技术生命周期衰退阶段 ,不少所使用的计算机语言和数据库设计急需被淘汰 ,以一些发达国家央行的支付系统作为例子 ,它们采用的是几十年前的技术 ,维护和升级成本高昂 ,这会对支付效率和安全性产生影响 。

这使得央行们积极探索批发型央行数字货币,央行们借助新技术优化支付流程,央行们提升系统稳定性,央行们提升系统处理能力,通过这些来适应不断变化的金融环境。

数字货币核心价值

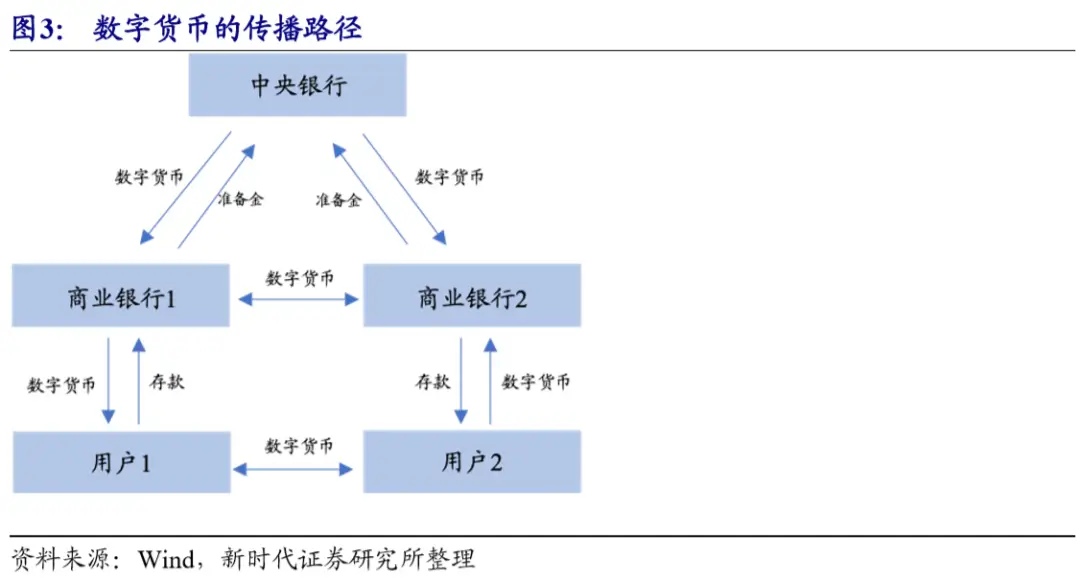

流动性的关键在于商业银行与央行间流通的准备金,以及货币市场现金,以前资金兑换环节繁杂,容易出错,耗费时间还长,现在央行数字货币重点在“兑换”,它极大简化了流程,减少了不必要的麻烦。

在某大型金融交易场景中,以前完成一笔资金兑换,要经过多道手续,由多人来操作,会耗费数小时。采用数字货币后,几分钟就能完成,提高了金融市场的运行效率。

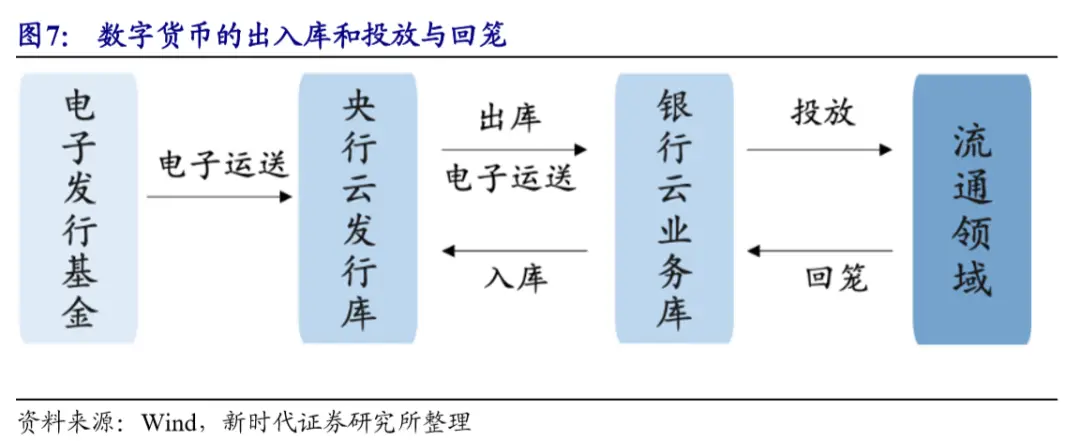

发行流通模式

商业银行或金融机构从央行获取数字货币后,会向市场发放,还会从市场回收。与此同时,银行间能够进行兑换,市场间同样能够进行兑换。例如在一些试点地区,银行间可依据业务需求灵活兑换数字货币。

这一模式能让数字货币更顺利地融入现有的金融体系,它可以提升资金的流通速度,它还能增强资金的灵活性,从而为经济发展注入新的活力。

对基础货币影响

数字货币发行会使流通中的现金被替代,基础货币M0中的现金会因此减少。若数字货币完全替代现金,现金将会消失,基础货币数量也会下降,居民可能会把更多资金存入商业银行。

某研究机构的数据显示,数字货币推广后,商业银行法定存款准备金的数量会增加,这可为稳定金融体系提供支撑。不过,银行也需计提更多超额存款准备金,用以应对风险。

化解银行难题

在央行与商业银行的发行流通体系中,数字货币解决了一系列难题,比如商业银行资本充足率不足的问题。它还能在经济面临下行压力时,助力宏观审慎政策的实施。

数字货币可以通过调整发行规则,来引导资金流向。它还能够通过调整流通规则,缓解银行资金压力。进而增强金融体系稳定性,最终助力宏观经济调控。

对商业银行的多面影响

在收入方面,要是数字货币的计息呈现负数,就能打通负利率政策的传递渠道,进而改善商业银行的净息差水平。在数字货币的中心化管理模式当中,银行能够新增表外业务。

在零售端,数字货币计息会致使客户传统存款比例下降,银行得提高存款利率,这会使资金来源成本增加。因其安全性高,故而可能对银行存款构成竞争。你们觉得未来央行数字货币会完全取代传统现金吗?