AMM 机制下的无常损失

在 AMM 机制所营造的环境中,无论价格走势如何,流动性提供者的逆向操作往往会导致不可预测的损失。以一个具体的案例来说,某交易所在应用 AMM 机制时,当某种代币的价格攀升,流动性提供者会出售代币;反之,当价格下跌,他们又会购入代币。这种逆向交易策略不可避免地会产生亏损。许多市场参与者在这类机制中,都真实感受到了无常损失所带来的困扰。

现有公式的局限性

根据机会成本理论得出的公式,在实际操作中做市商无法直接应用。在交易市场中,一些做市商曾试图根据价格波动的比例来估算盈亏比例,但这种方法并未取得成效。这些公式只是理论上的推导,与实际操作之间存在一定距离,缺乏实用性,不能有效协助做市商进行风险评估。

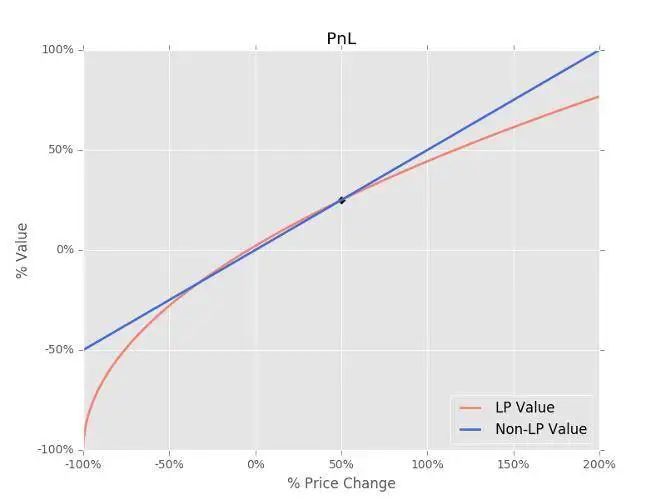

LP 供应商损益情况分析

将流动性做市获取的治理代币收益视为起点的收入,LP提供方在自动做市机(AMM)机制中的盈亏表现会有所不同。如果24小时内的流动性池交易额与当前流动池的价值相等,收益的变动比例会随着价格的波动而变化。比如,价格上涨时,由于做市手续费等多种因素,收益变动比例会发生变化,而在不同的价格波动中,LP提供方的盈亏状况差异显著。

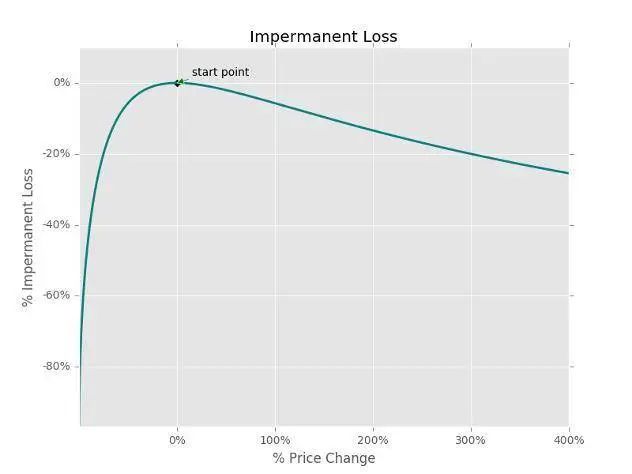

无常损失公式推导

从机会成本的角度分析,对比未提供流动性组合的价值变动以及提供流动性后LP池的价值变动,可以得出无常损失的计算公式。在这个过程中,有两个重要的指标需要考虑:一是当前非稳定币价格波动的幅度,二是当前流动性池中的资产价值与在未提供流动性做市时该资产组合价格变动的比例。这个公式有助于做市商更准确地把握无常损失的大小。

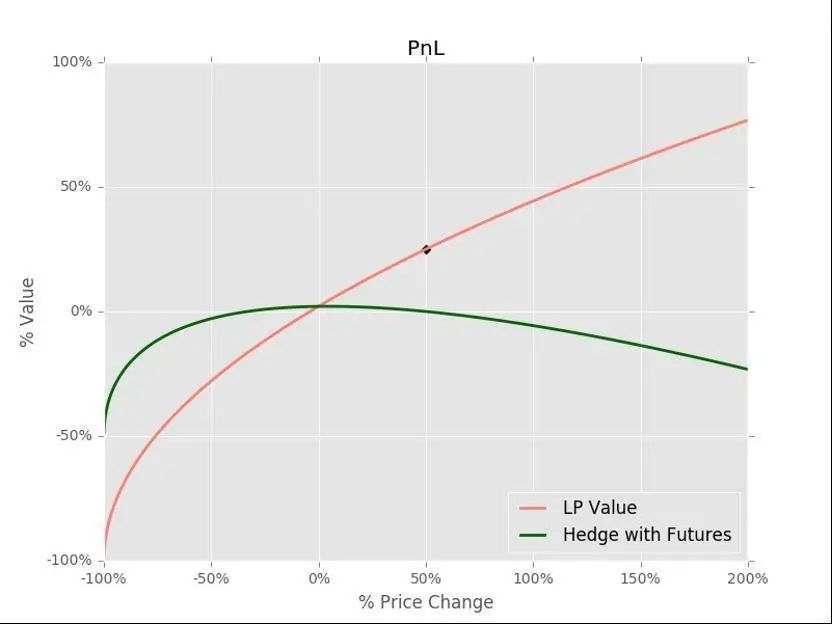

现有对冲工具的不足

市场上合约产品较为常见,然而,LP供应商的收益和损失并非呈线性关系。合约作为一种线性工具,并不能很好地对冲风险。在实际运用合约进行对冲的过程中,若价格变动不大,对冲后的损失反而可能略超无常损失。这主要是因为价格变动未落在期权行权区间内,且还需支付权利金,从而增加了额外成本。这一现象揭示了合约产品在对冲功能上的不足。

定制化场外期权的优势

实际案例显示,购买两份看跌期权大致可以抵消流动性做市的主要风险;采用2:1的期权对冲策略,可以有效应对价格波动和意外损失的风险。这样的做法有助于做市商在市场中进行精确的风险控制,同时也为后续的对冲产品计算提供了依据。对于规模较大的AMM流动性做市商而言,定制化的场外期权无疑是当前最为理想的选择。

您是否觉得将来定制化的场外期权将会在市场里成为主流的风险规避手段?欢迎点赞并转发,同时欢迎在评论区分享您的观点!